И.Н. Олейникова

Финансы, денежное обращение и кредит

Конспект лекций. Таганрог: Изд-во ТРТУ, 1996.

| Предыдущая |

Тема 6. Сущность финансов. Структура финансовой системы. Органы управления финансовой системой

6.2. Структура финансовой системы. Органы управления финансовой системой

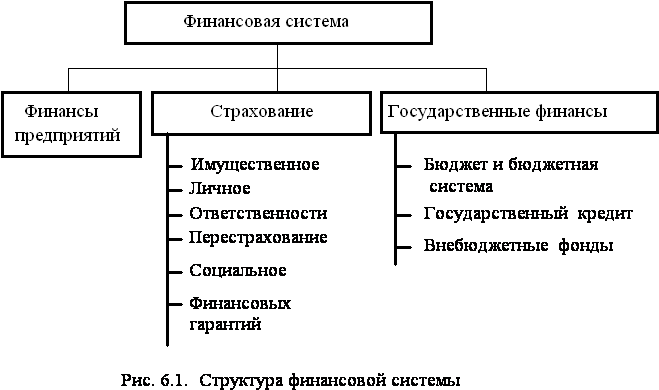

Финансовая система строится в зависимости от роли, которую выполняют различные субъекты финансовых отношений в воспроизводственном процессе и включает (рис. 6.1):

- финансы предприятий, учреждений и организаций;

- страхование;

- государственные финансы.

Управление финансами охватывает деятельность, связанную с проведением общей финансовой политики государства, финансовым планированием, координацией финансовых ресурсов, использованием финансов в интересах экономической и финансовой политики, разработкой финансового законодательства. Как правило, управление финансовой системой разделено между несколькими органами. В таблице 6.1 приведены примеры структур, осуществляющих управление финансовой системой в некоторых зарубежных странах.

Таблица 6.1

Структуры управления финансовыми системами в зарубежных странах

|

Государство |

Орган управления финансовой системой |

Функции |

|

Велико-британия |

1. Казначейство |

- разработка, составление, государственного бюджета; - проведение налоговой политики; - финансово-экономическое прогнозирование; - контроль за использованием финансовых средств государственными предприятиями; |

|

2. Управление таможенных пошлин |

- ведение вопросами относящимися к сбору таможенных пошлин и акцизов; - соблюдение финансового законодательства в этой области; |

|

|

3. Управление внутренних доходов |

- контроль за взиманием прямых налогов; |

|

|

4. Банк Англии |

- управление внутренним госудаственным долгом |

|

|

США |

1. Министерство финансов (казначейство) |

- разработка финансовой и налоговой политики; - контроль за соблюдением финансового законодательства; - чеканка монет и эмиссия денежных знаков; - сбор прямых и косвенных налогов (эта функция расширяется службой внутренних доходов, имеющей сеть территориальных органов); -управление государственным внутренним долгом; -контроль за денежным обращением; -разработка внешней финансовой политики |

|

2.Административно-бюджетное управление |

-прогнозирование, управление, контроль и координирование правительственных программ; - финансирование данных программ; - составление федерального бюджета; |

|

|

-оперативный контроль по управлению федеральным бюджетом; - подготовка исходных данных для составления смет федеральных министерств и ведомств. |

||

|

Германия |

1.Федеральное министерство финансов |

- разработка финансовой и налоговой политики; - разработка валютной и кредитной политики; - составление федерального бюджета и среднесрочного финансового плана; - контроль за исполнением бюджета. |

|

2. Федеральные ведомства по финансам |

- налоговый контроль; - налогообложение иностранных капиталовложений |

|

|

3.Федеральное управление государственным долгом |

финансирование бюджетного дефицита; - осуществление операций по выдаче и погашению займов; |

|

|

Италия |

1. Казначейство |

- управление государственными расходами и финансовый контроль |

|

2. Министерство финансов |

- управление государственными доходами |

|

|

3.Министерство бюджета и планирования |

- разработка государственного бюджета и координация финансовых ресурсов |

|

|

4. Министерство внутренних дел |

- управление местными финансами |

В отечественной практике функции управления финансовой системой и контроля возложены на следующие органы:

- Министерство финансов РФ;

- Федеральное казначейство РФ;

- Счетную палату РФ;

- Государственную налоговую службу РФ;

- Центральный банк.

Министерство финансов является основным органом управления финансовой системой. Положение о Министерстве финансов утверждено постановлением Правительства РФ от 19 августа 1994 г. Основные функции Министерства финансов в области управления финансовой системой представлены следующими:

- организация работы по составлению проекта федерального бюджета и прогноза консолидированного бюджета; разработка проекта нормативов отчислений от федеральных налогов и сборов, размеров дотаций и субвенций региональным бюджетам; руководство в области финансово-бюджетного планирования;

- разработка положений налоговой политики, предложений по совершенствованию налоговой системы; проведение переговоров и заключение межправительственных соглашений об устранении двойного налогообложения;

- осуществление регулирования рынка ценных бумаг; разработка схем выпуска государственных займов и их реализация; разработка программ внешних заимствований, проведение переговоров по привлечению кредитных ресурсов; разработка порядка использования привлеченных кредитов;

- анализ валютно-финансовых проблем, разработка предложений по совершенствованию валютно-финансовых и кредитных отношений с иностранными государствами; заключение международных финансовых договоров и соглашений; разработка направлений использования централизованных валютных ресурсов и средств, поступающих от централизованного экспорта товаров, драгоценных металлов и драгоценных камней из государственных фондов;

- методическое руководство бухгалтерским учетом и отчетностью предприятий и организаций; утверждение планов счетов, типовых форм бухгалтерского учета и отчетности; руководство вопросами бюджетного учета и отчетности;

- обеспечение изготовления Гознаком денежных билетов и металлических монет по заявкам Центрального банка РФ, ценных бумаг, знаков почтовой оплаты, бланков строгой отчетности;

- заключение от имени Правительства РФ соглашений с Центральным банком РФ о предоставлении кредита на покрытие кассового дефицита федерального бюджета и другие цели;

- участие в разработке инвестиционных программ, финансируемых за счет средств федерального бюджета и средств централизованных инвестиционных фондов.

Централизованная система органов федерального казначейства начала формироваться с 1994 года. Положение о федеральном казначействе утверждено постановлением Правительства РФ от 27 августа 1993 года.

По традиционному определению, казначейство - это специальный финансовый орган, в функции которого входит составление проекта федерального бюджета и его исполнение, управление государственным долгом и эмиссия ценных бумаг. Как было показано выше, в ряде стран казначейство выполняет функции министерства финансов. Развитие института казначейства в России имеет своеобразную историю. До начала 60-х г.г. XIX в. каждое государственное ведомство имело свое казначейство, которое ведало внутриведомственным сбором доходов и расходованием средств.

В ходе финансовой реформы 1863 г. в основу кассового устройства России был положен принцип единства кассы, ведомственные кассы были ликвидированы. В министерстве финансов был создан департамент государственного казначейства, а в качестве местных органов - казенные палаты с губернскими и уездными казначействами. После 1917 г. департамент государственного казначейства и его местные структуры вошли в состав Народного банка РСФСР. Позднее функции казначейства стал выполнять Госбанк РСФСР. До 1991 г. Госбанк с его сетью отделений на местах обеспечивал достаточно полный учет доходов и расходов республиканского (федерального) бюджета. Создание сети коммерческих банков, изменение функций центрального банка снизили возможность контроля за исполнением федерального бюджета. Это обусловило необходимость воссоздания аппарата казначейства как органа, ответственного за исполнение федерального бюджета.

Казначейство подчинено Министерству финансов РФ, его органы являются самостоятельными юридическими лицами. Структура органов федерального казначейства представлена на схеме рис.6.2.

Функции казначейства:

- организация бюджетного и финансового исполнения федерального бюджета и федеральных внебюджетных фондов;

- ведение реестра распорядителей средств федерального бюджета и внебюджетных фондов;

- организация распределения доходов между бюджетами разных уровней, организация взаимных расчетов;

- сбор и обработка информации о состоянии федерального и региональных бюджетов;

- осуществление единого стандартизированного учета средств федерального бюджета и внебюджетных фондов на счетах казначейства;

- обеспечение целевого финансирования предприятий и организаций за счет средств федерального бюджета и внебюджетных фондов;

- взаимодействие с Центральным банком обеспечение управления и обслуживания государственного внутреннего и внешнего долга;

- ряд других функций.

Рис. 6.2. Структура органов федерального казначейства

Счетная плата РФ является постоянно действующим органом государственного финансового контроля. Федеральный закон о Счетной палате принят Государственной Думой 18 ноября 1994 г. Счетная палата является юридическим лицом, осуществляющим следующие виды деятельности: контрольно-ревизионную, экспертно-аналитическую, информационную, обеспечивает единую систему контроля за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов.

В этой связи решаются определенные задачи:

- контроль за своевременным исполнением доходных и расходных статей федерального бюджета и внебюджетных фондов по целевому назначению;

- определение эффективности использования государственных средств и федеральной собственности, финансовая экспертиза проектов федерального бюджета и внебюджетных фондов, нормативных правовых актов федеральных органов власти, предусматривающих финансирование за счет федеральных источников;

- контроль за законностью и своевременностью движения федеральных финансовых ресурсов в уполномоченных банках и иных финансово-кредитных учреждениях;

- контроль за деятельностью Центрального банка и его структурных подразделений в части обслуживания ими федерального бюджета и государственного долга.

Счетная палата подотчетна Федеральному Собранию РФ и регулярно представляет сведения о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий. Контрольные полномочия Счетной палаты распространены на все государственные органы и учреждения, федеральные внебюджетные фонды, а также предприятия и организации, связанные с использованием федеральных финансовых ресурсов.

Государственная налоговая служба РФ является органом управления системой налогообложения. В ее состав входят подразделения, осуществляющие методологическое руководство и контроль за налогообложением по видам налогов. Структура подразделений Государственной налоговой службы представлена на рисунке 6.3.

Рис. 6.3. Структура подразделений государственной нвлоговой службы РФ

Основными функциями государственных налоговых инспекций регионального и местного уровня:

- контроль за соблюдением налогового законодательства;

- обеспечение полного и своевременного учета налогоплательщиков;

- обеспечение правильности исчисления налоговых платежей;

- контроль за своевременным представлением плательщиками бухгалтерских отчетов и балансов, налоговых расчетов, отчетов, деклараций и других документов;

- осуществление возврата излишне внесенных сумм налогов и обязательных платежей;

- обеспечение правильности применения финансовых санкций, предусмотренных законодательством за нарушение обязательств перед бюджетом;

- составление, анализ и предоставление вышестоящим государственным налоговым органам установленной отчетности по налогам.

Основные задачи Государственной налоговой службы РФ:

- учет налогоплательщиков;

- учет поступления налогов;

- анализ динамики налоговых поступлений;

- совершенствование функционирования системы налогообложения;

- информирование налогоплательщиков по вопросам налогового законодательства, разъяснение им системы налогообложения.

Отдельные функции управления финансовой системой возложены на Центральный банк:

- общее регулирование денежного обращения;

- обслуживание государственного долга (размещение государственных займов, их погашение, выплаты процентов по госзаймам);

- управление золото-валютными резервами;

- определение форм безналичных расчетов.

| Предыдущая |